Jeroen Raskin, partner bij Monard Law, licht toe wat ESG voor u als ondernemer concreet inhoudt. ‘Sustainability is vandaag niet meer weg te denken uit de bedrijfswereld en daar zal niemand iets op tegen hebben’, zegt Raskin. Echter, de term duurzaamheid dreigde de laatste jaren uit te groeien tot een modewoord. Daardoor worden soms ook oncontroleerbare en onterechte ESG- en duurzaamheidsclaims de wereld ingestuurd. Die vorm van greenwashing leidt tot oneerlijke concurrentie tussen zij die werkelijke inspanningen leveren en anderen die hier vooral over communiceren. De Europese Unie wil nu dat er orde in deze wildgroei komt en dat de grote bedrijven op een gelijkaardige manier rapporteren over de impact van deze thema’s en de inspanningen die zij daarrond doen. Bedrijven zullen zich m.a.w. niet langer vrijblijvend als duurzaam kunnen profileren maar zullen onderworpen worden aan een steeds strenger wordend wettelijk kader. Rapporteren wordt de rode draad, waarbij het uitbouwen van een gepast beleid essentieel zal zijn. Op die manier worden de inspanningen meetbaar, controleerbaar en vergelijkbaar door buitenstaanders (zelfs door concurrenten en belangenorganisaties). Doordat investeerders, beleggers en financiële instellingen hier in de toekomst rekening mee gaan houden, zullen de geldstromen stillaan verlegd worden naar duurzame ondernemingen en dus een impact hebben op de waarde van bedrijven. Tijdig schakelen en anticiperen kan het verschil maken, ook al beseffen we dat dit in de praktijk heel wat inspanningen gaat vragen van ondernemers. Of we het nu willen of niet, ESG zal een terugkerend topic worden in raden van bestuur.

“Tijdig schakelen en anticiperen kan het verschil maken” – Jeroen

Zijn ondernemers zich al voldoende bewust van de ESG-regelgeving?

Jeroen Raskin: ‘De EU heeft een bijzonder ambitieus en verregaand regelgevend kader uitgewerkt voor ESG. Dat maakt het des te opmerkelijker dat deze wetgevende revolutie zo lang

onderbelicht is gebleven. We moeten beseffen dat die regelgeving verplichtingen met zich meebrengt voor zowel grote als kleinere ondernemingen. We zien dat vooral beursgenoteerde en grote ondernemingen ermee bezig zijn, maar dat veel andere ondernemers er nog niet mee vertrouwd zijn. Uit studies blijkt nochtans dat ondernemers wel overtuigd zijn van het nut van die regelgeving, maar het ontbreekt hen volgens deze studie aan de kennis en de middelen om ze te implementeren. We hebben ook het gevoel dat het voor ondernemers en bestuurders – door de overvloed aan informatie – niet altijd duidelijk is wat er moet gebeuren en hoe ze eraan moeten beginnen. De ESG-oefening vraagt namelijk coördinatie tussen de verschillende actoren binnen het bedrijf (bestuurders, management, de juridische dienst en technische experten) . We moeten ook beseffen dat ondernemers en bestuurders de laatste jaren al heel wat administratieve overlast en bijkomende verplichtingen op hun bord hebben gekregen. Wij pleiten dan ook voor een pragmatische aanpak, waarvan de kosten beheersbaar blijven. ESG is een kwestie van strategie, maatwerk en kan op verschillende snelheden (afhankelijk van de grootte van het bedrijf).’

onderbelicht is gebleven. We moeten beseffen dat die regelgeving verplichtingen met zich meebrengt voor zowel grote als kleinere ondernemingen. We zien dat vooral beursgenoteerde en grote ondernemingen ermee bezig zijn, maar dat veel andere ondernemers er nog niet mee vertrouwd zijn. Uit studies blijkt nochtans dat ondernemers wel overtuigd zijn van het nut van die regelgeving, maar het ontbreekt hen volgens deze studie aan de kennis en de middelen om ze te implementeren. We hebben ook het gevoel dat het voor ondernemers en bestuurders – door de overvloed aan informatie – niet altijd duidelijk is wat er moet gebeuren en hoe ze eraan moeten beginnen. De ESG-oefening vraagt namelijk coördinatie tussen de verschillende actoren binnen het bedrijf (bestuurders, management, de juridische dienst en technische experten) . We moeten ook beseffen dat ondernemers en bestuurders de laatste jaren al heel wat administratieve overlast en bijkomende verplichtingen op hun bord hebben gekregen. Wij pleiten dan ook voor een pragmatische aanpak, waarvan de kosten beheersbaar blijven. ESG is een kwestie van strategie, maatwerk en kan op verschillende snelheden (afhankelijk van de grootte van het bedrijf).’

“ESG wordt voor veel bedrijven de komende jaren dus een prioriteit.” – Yasmina

Wat houdt ESG nu concreet in?

Jeroen Raskin: ‘ESG is geen ver-van-ons-bedshow. De belangrijkste richtlijn, de CSRD-richtlijn (Corporate Sustainability Reporting Directive), is al in werking getreden. Ze bepaalt dat de grote beursgenoteerde bedrijven en bedrijven van openbaar belang in 2025 gedetailleerd moeten rapporteren over heel wat ESG parameters en resultaten over het boekjaar 2024. Om dit te kunnen realiseren moeten ze in 2024 al een ESG-strategie uitwerken en nadenken hoe ze die gaan implementeren in hun bedrijf. Daarnaast zullen ze over systemen moeten beschikken om de rapporteringsverplichting voor te bereiden, de relevante factoren te meten en erover te rapporteren. ESG wordt voor veel bedrijven de komende jaren dus een prioriteit.’

‘Bedrijven die aan twee van de volgende criteria voldoen zullen vanaf 2026 (over het boekjaar 2025) aan de rapporteringsplicht moeten voldoen:

- een netto-omzet van 40.000.000 EUR;

- een balanstotaal van 20.000.000 EUR;

- minstens 250 werknemers hebben.’

De (beursgenoteerde) kmo’s kunnen vanaf 2027 onder het toepassingsgebied vallen, maar hebben de mogelijkheid om dat uit te stellen naar 2029. Voor hen lijkt ESG-rapportering nog enigszins veraf, maar ze maken wel vaak deel uit van de waardeketen van grotere bedrijven die volgend jaar al moeten rapporteren. Die zullen hun toeleveranciers ertoe aanzetten ook ESG-initiatieven te nemen en aan hen te rapporteren conform de CSRD-richtlijn.’ Ook kleinere kmo’s, die leverancier zijn van de grote ondernemingen, zullen contractueel gevraagd worden de nodige inspanningen te leveren en rapporteren over de ESG-normen zodat de grotere ondernemingen kunnen voldoen aan hun wettelijke verplichtingen.’ Met andere woorden, zal iedereen impact ondervinden op korte termijn.

‘Naast de CSRD-richtlijn, die focust op rapportering, is er zeer recent een tweede richtlijn goedgekeurd, de CSDD-richtlijn (Corporate Sustainable Due Diligence Directive). Deze moet tegen 2026 omgezet worden naar nationaal recht en gaat nog aanzienlijk verder. Ze voorziet onder andere in de verplichting voor bedrijven om een audit naar hun volledige waardeketen uit te voeren en verplicht hen tot actie. Daarbij moeten ze de knelpunten op het vlak van ESG in kaart brengen en aangeven hoe ze die gaan oplossen. Hieraan worden aansprakelijkheden en sancties voor bedrijven en indirect voor bestuurders verbonden. Ook deze richtlijn zal er onrechtstreeks toe leiden dat KMO’s gevraagd zullen worden te rapporteren en oplossingen voor ESG-inbreuken aan te dragen.’ Ook dit is juridisch buitengewoon omdat hier de eerste stappen naar een “concern”verantwoordelijkheid lijken ingevoerd te worden[1]. Men wordt namelijk in zekere mate verantwoordelijk voor ESG-schendingen van handelspartners. We moeten beseffen dat het risico op procedures en aansprakelijkheden aanzienlijk wordt verhoogd, reden waarom wij ervoor pleiten dat de bedrijfsjuristen de ESG-werkzaamheden nauw mee kunnen opvolgen. De recente procedures tonen het belang hiervan duidelijk aan waardoor er voldoende aandacht besteed moet worden aan gepaste governance.

Wat moet een onderneming concreet doen?

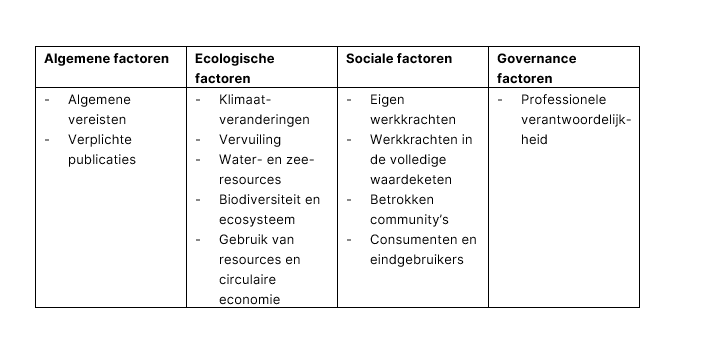

Jeroen Raskin: ‘Onder de CSRD zal U uitgebreid moeten rapporteren over niet-financiële zaken, ingedeeld in de volgende categorieën:

Voor die categorieën moet gerapporteerd worden over verschillende subaspecten volgens bepaalde standaarden of modellen. Dit dient te gebeuren volgens het principe van de dubbele materialiteitsbeoordeling. Dit houdt in dat de impact van bepaalde factoren in twee richtingen beoordeeld moet worden. Enerzijds beoordelen en rapporteren wat de impact is die het bedrijf op elk van die punten veroorzaakt (Inside out). Een bedrijf moet bijvoorbeeld meten en rapporteren welke CO2-uitstoot het heeft en met welk beleid het die wil afbouwen. Anderzijds moet het inschatten welke impact de klimaatverandering op het bedrijf zal hebben (Outside in). Denk hierbij bijvoorbeeld aan schaarste aan grondstoffen door extreme weersomstandigheden, wat prijsstijgingen kan veroorzaken. Bedrijven zullen dus zelf moeten rapporteren over hun zwakke plekken en wat ze al dan niet doen met betrekking tot de ESG normen. In de toekomst zal dit zowel de waarde van het bedrijf als hun aantrekkelijkheid voor investeerders en aandeelhouders enorm gaan beïnvloeden. Bedrijven moeten dit ook op een uniforme manier doen, waardoor investeerders (die naar de langere termijn kijken) bedrijven ook eenvoudiger kunnen vergelijken en beoordelen wie het meest “futureproof” is. De Europese Unie probeert op die manier met andere woorden de geldstromen te beïnvloeden op basis van ESG-criteria. Zij die onvoldoende inspanningen doen, dreigen met andere woorden de boot te missen, wat tot waardeverlies kan leiden.’

Hoe begint een bedrijf met ESG?

Jeroen Raskin: ‘Voordat een bedrijf kan rapporteren over zijn ESG-inspanningen, moet het eerst het businessplan tegen het licht houden en moet er een visie en strategie worden uitgewerkt, in overleg met de relevante afdelingen. Adequaat management van het ESG-project wordt volgens ons het best toegewezen aan een projectgroep, onder toezicht van de raad van bestuur. Deze groep kan de visie, de strategie en de acties definiëren en de implementatie ervan opvolgen. Daarin speelt het legal-departement een belangrijke rol wat betreft de wettelijke verplichtingen, de juridische verantwoordelijkheden en de governance. Het eindproduct van de hele oefening is per slot van rekening in essentie juridisch van aard.

De rapportering zelf zal meestal worden uitgevoerd door de business-afdeling in samenwerking met specialisten. Dit moet op maat gebeuren en zo worden opgezet dat het haalbaar blijft voor bedrijven. De wet laat dat ook in zekere mate toe en we zien al te vaak dat er gigantische budgetten worden gevraagd voor een “tick the box” oefening die beter en pragmatischer ingevuld kan worden aan andere budgetten. Wij zijn voorstander van een haalbaar beleid conform de wettelijke verplichtingen (met de juiste juridische reflexen) om zo tot wezenlijke ESG verbeteringen te komen, eerder dan een “tick the box” benadering met minder directe impact en wellicht meer risico’s op aansprakelijkheden.’

Waar ziet Monard Law ESG al in de praktijk?

Jeroen Raskin: ‘We stellen vandaag al vast dat ESG-factoren prominenter aanwezig zijn in de contractuele relaties – bijvoorbeeld tussen grote bedrijven en hun leveranciers – en in het kader van overnames. Aangezien grote bedrijven moeten rapporteren over hun volledige waardeketen, doen ze er goed aan om nu al vooruit te denken en dit contractueel in beide richtingen (upstream en downstream) te verwerken. Aan de andere kant zien we dat kmo’s als toeleveranciers hier nog niet volledig vertrouwd mee zijn en zich er nu al toe moeten verbinden om alle mogelijke inspanningen te leveren om te voldoen aan bepaalde Co2-normen. Hier wordt soms licht overgegaan, maar dit is niet zonder risico, aangezien het later kan leiden tot contractuele aansprakelijkheden of zelfs een grond uitmaken voor een stopzetting van de samenwerking. In zulke relaties moet er gezocht worden naar aanvaarbare en haalbare evenwichten.’

‘In overnametrajecten merken we ook dat de verkoper steeds vaker garanties moet geven in verband met ESG-verplichtingen. Bijvoorbeeld dat zij de naleving van bepaalde technische normen garanderen of zich vrijwillig onderwerpen aan verregaande ESG-verplichtingen. We zijn ervan overtuigd dat die inspanningen zich op termijn zullen vertalen in de waardering en de aantrekkelijkheid van bedrijven voor investeerders beïnvloeden.’ ‘Doordat de EU probeert geldstromen naar duurzame projecten te sturen, wordt het voor investeringsfondsen, financiële instellingen of private-equityspelers ook moeilijker om in projecten te investeren die niet met ESG bezig zijn.

“DIT HAD MEN 10 JAAR GELEDEN ONMOGELIJK GEACHT WAARDOOR WE TOCH MOGEN SPREKEN VAN EEN ESG-REVOLUTIE.” – JEROEN

Hoe kijkt u zelf tegen ESG aan?

Jeroen Raskin: ‘Wat mij een paar jaar geleden bijzonder ambitieus leek, is vandaag werkelijkheid geworden. Het is begrijpelijk dat ondernemers zich grote zorgen maken over de kosten en de bijkomende administratie last, en in de VS begint al een tegenbeweging op gang te komen. Vanuit macro-economisch perspectief zijn er natuurlijk uitdagingen, zeker in vergelijking met andere continenten. De vraag naar de concurrentiepositie van Europa dringt zich op, maar de EU heeft duidelijk aangegeven dat ze een voortrekkersrol wil spelen. In een moeilijk maatschappelijk debat, heeft de EU besloten dat wij geen keuze meer hebben. Dat is nu vastgelegd in duidelijke wettelijke verplichtingen – dura lex, sed lex.

Deze regelgeving brengt ongetwijfeld risico’s met zich mee en zal zeker leiden tot juridische procedures en aansprakelijkheden. ESG-activisme heeft zijn intrede al gedaan en zal erg aan belang winnen, denk maar aan de recent gelanceerde klimaatresolutie binnen Shell die zeer ruim gesteund wordt door institutionele beleggers. Dit maakt duidelijk dat er veel in beweging is, waarbij belangenorganisaties en institutionele partijen zich al verenigen. Dit had men 10 jaar geleden onmogelijk geacht waardoor we toch mogen spreken van een ESG-revolutie. Gelukkig zijn er ook opportuniteiten en zien we ook veel ondernemerschap op dat vlak. De bedrijven die vooruit kijken zullen het verschil maken door zowel risico’s te vermijden als de kansen maximaal te benutten.’

Wat kan Monard Law betekenen voor ondernemers op het vlak van ESG?

ESG is een thema dat ons nauw aan het hart ligt waarover we graag in dialoog gaan en we geven daar ook opleidingen over. We krijgen veel vragen naar opleidingen en trajecten op maat omdat bedrijven hier vertrouwelijk over willen brainstormen en zich afvragen hoe ze hiermee moeten beginnen, hoe om te gaan met vertrouwelijke informatie en bedrijfsgeheimen, enzovoort. Daarnaast heeft Monard Law vooral de praktijkervaring in huis en wil zich onderscheiden met haar pragmatische aanpak waarbij we in het bijzonder focussen op het volgende:

- Advisering van bestuurders omtrent ESG en ESG risico’s en het uitwerken van een juiste ESG governance.

- Uitwerken van een contractueel kader over de volledige waardeketen.

- “ESG Due Diligence” (over de volledige waardeketen) met focus op het in kaart brengen van risico’s en concrete remediëring daarvan.

- Compliance omtrent de wettelijke ESG verplichtingen.

- “Litigation Audit”: met onze procedure-ervaring kijken we specifiek naar de risico’s op gerechtelijke procedures.

Lees hier het artikel in de nieuwsbrief Accountancy & fiscaliteit.

[1] Contractuele indekking is in bepaalde mate mogelijk waardoor men enkel verantwoordelijk zal zijn voor de directe partners en niet de indirecte partners, hetgeen opnieuw het belang van een juiste contractueel kader onderstreept.