Prolongation des délais d’investigation et d’imposition

Le fisc est lié par des délais d’investigation et d’imposition stricts. Les délais actuels sont les suivants:

- Délai normal de 3 ans: le délai normal d’investigation et d’imposition est en principe de 3 ans à compter du 1er janvier de l’année d’imposition;

- Délai exceptionnel de 7 ans: en cas de fraude, une période prolongée de 7 ans s’applique. Si les autorités fiscales veulent enquêter au cours de cette période prolongée, elles doivent au préalable en informer le contribuable par écrit en précisant les indices de fraude fiscale;

- Délai spécial de 5 ans (art. 358 CIR 92): dans des circonstances particulières, les autorités fiscales disposent d’un délai spécial de 12 m ou 24 m pour enquêter et émettre une imposition. C’est également possible en cas d’échange international de renseignements ou de données probantes;

- Délai spécial de 10 ans: en cas de construction juridique dans un paradis fiscal, les autorités fiscales peuvent même appliquer un délai spécial de 10 ans.

Mais cela va maintenant changer. Selon la situation, une période plus longue de 4 ans, 6 ans ou 10 ans s’appliquera:

- Délai normal de 3 ans: si la déclaration a été déposée dans les délais, mais que les autorités fiscales souhaitent effectuer une rectification, la période normale de 3 ans s’applique toujours ;

- Délai prolongé de 4 ans: si la déclaration n’a pas été déposée ou a été déposée tardivement, l’administration fiscale disposera désormais d’un délai de quatre ans.

- Délai prolongé de 6 ans: dans les cas impliquant des liens internationaux, et en l’absence de déclaration ou en présence d’une déclaration tardive ou lorsque les autorités fiscales souhaitent faire une rectification, un délai plus long de 6 ans s’appliquera désormais. C’est le cas dans les situations suivantes:

- Le contribuable est tenu de déposer un dossier local ou une déclaration par pays;

- L’obligation de déclaration des paiements de plus de 100 000 euros vers des paradis fiscaux s’applique;

- Une exemption, une renonciation ou une réduction de la retenue à la source en vertu d’une convention de double imposition, de la directive mère filiale ou de la directive sur le paiement des intérêts et des redevances est appliquée;

- Le contribuable fait la demande d’un QFIE/FBB;

- Les autorités fiscales ont reçu des informations suite à l’échange de données concernant DAC6 ou les opérateurs de plate-forme

- Délai prolongé de 10 ans: en cas de fraude, une période prolongée de 10 ans s’applique. En outre, cette période de 10 ans s’appliquera également aux déclarations dites « complexes », notamment lorsque (1) il y a une inadéquation hybride, (2) la disposition CFC s’applique ou (3) il est question d’un montage juridique.

En outre, le délai spécial de l’Art. 358 CIR 92 est également conservé.

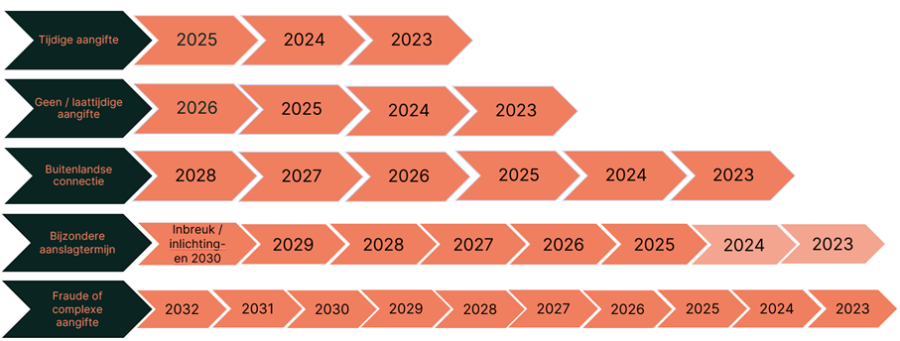

Ces nouveaux délais s’appliquent à partir de l’année d’imposition 2023 et concernent également l’impôt à la source, la TVA, le précompte mobilier et l’impôt foncier. Présentée de manière schématique, une enquête portant sur l’année d’évaluation 2023 pourrait ainsi durer jusqu’en 2032:

Les entreprises opérant à l’échelle internationale seront donc de facto confrontées à une période d’examen et d’évaluation plus longue de six ans à partir de l’année fiscale 2023. Bien que l’exposé des motifs indique que cette période plus longue vise à enquêter sur « l’élément international » (par exemple, les paiements vers les paradis fiscaux), d’autres éléments mis au jour peuvent également être taxés.

Pour certains éléments, cependant, il existe une exception. Ainsi, le délai de 6 ou 10 ans ne peut être appliqué pour les rectifications concernant certaines dépenses non déductibles, telles que les frais de voiture non déductibles, les frais de réception, les cadeaux d’affaires, les frais de restaurant, les prestations sociales.

Impact sur la période de conservation des livres et registres

La prolongation des délais d’investigation et d’imposition a également un impact immédiat sur le contribuable. En effet, ils devront s’assurer que les livres et registres sont également conservés pendant cette période plus longue de 10 ans (au lieu de 7 ans actuellement).

Prolongation de la période d’objection

Actuellement, le délai pour déposer une objection est de 6 mois. Ce délai sera désormais porté à 1 an.

Astreinte possible

Si un contribuable ne coopère pas à une enquête (par exemple, en empêchant une visite fiscale, en ne répondant pas à une demande d’information), les autorités fiscales peuvent désormais réclamer une astreinte.

Elle devra, il est vrai, être réclamée devant un tribunal. L’objectif n’est donc pas que l’astreinte soit attribuée « dans chaque cas » et que le contrôle judiciaire devienne une formalité. Après tout, cela irait à l’encontre des droits fondamentaux du contribuable.

Autres mesures

Enfin, le projet de loi prévoit également plusieurs autres mesures procédurales, telles que:

- Élargir l’accès au registre UBO;

- Qualification des plus-values déguisées comme dépenses non admises;

- Harmonisation du calcul des intérêts résultant de négligences et moratoires sur la TVA et les impôts directs. Désormais, le taux de ces intérêts sera calculé en utilisant le taux d’intérêt moyen des obligations linéaires à 10 ans des mois de juillet, août et septembre de l’année précédente, étant entendu qu’en matière de TVA les taux d’intérêt seront supérieurs de 4 % à ceux des impôts directs (soit 8 %/6 % au lieu de 4 %/2 % sur les impôts directs);

Qu’est-ce que cela signifie?

Les possibilités pour les autorités fiscales de mener une enquête et d’établir une imposition sont drastiquement étendues. Pour les entreprises opérant au niveau international, un délai de six ans deviendra la norme. En outre, les autorités fiscales disposeront désormais d’une nouvelle arme contre un contribuable qui refuserait de coopérer à une enquête fiscale.

Des questions ? N’hésitez pas à contacter Luk Cassimon (0472/467.847 ou luk.cassimon@monardlaw.be) ou Eline De Schepper (0474/798 207 ou eline.deschepper@monardlaw.be) ou votre personne de contact habituelle!